JAC Board Class 10th Social Science Solutions Economics Chapter 3 मुद्रा और साख

JAC Class 10th Economics मुद्रा और साख Textbook Questions and Answers

प्रश्न 1.

जोखिम वाली परिस्थितियों में ऋण कर्जदार के लिए और समस्याएँ खड़ी कर सकता है। स्पष्ट कीजिए।

अथवा

“ऋण कभी-कभी कर्जदारों को ऐसी परिस्थिति में धकेल देता है जहाँ से निकलना काफी कष्टदायक होता है।” कथन की उदाहरणों सहित पुष्टि कीजिए।

अथवा

अनौपचारिक ऋण के स्रोतों के कर्जदारों पर पड़ने वाले बुरे प्रभावों का वर्णन कीजिए।

अथवा

किन्हीं तीन परिस्थितियों की जाँच कीजिए जिनमें ऋण, कर्जदार को ऋण-जाल में फंसा देता है?

उत्तर:

अधिक जोखिम वाली परिस्थितियों में ऋण कर्जदार की समस्याओं को हल करने के स्थान पर उन्हें और अधिक बढ़ा देता है। इस तथ्य को निम्नलिखित उदाहरणों के द्वारा स्पष्ट किया जा सकता है

1. यदि व्यक्ति ने साहूकार, महाजन अथवा किसी गाँव के ब्याजखोर व्यक्ति से ऋण लिया है, तो इसके लिए उसने ऋण लेने से पूर्व किसी वस्तु, भूमि, भवन, पशु, आभूषण आदि को ऋणाधार के रूप में ऋणदाता के पास अवश्य रखा होगा, जिसकी कीमत ऋण में दी गयी राशि व ब्याज़ से कहीं अधिक होती है।

यह गिरवी रखी गयी सम्पत्ति एक निश्चित समय की गारण्टी होती है, जब तक कि ऋणी व्यक्ति ऋण अदा नहीं कर देता। निर्धारित समय-सीमा समाप्त होने के बाद ऋणदाता बंध क सम्पत्ति को बेचने का अधिकार रखता है। जिससे कि एक ओर तो ऋणी को आर्थिक क्षति होती है, वहीं दूसरी ओर उसकी सामाजिक प्रतिष्ठा भी गिरती है।

2. कभी-कभी ऋणी को ऋण अदा करने के लिए अपनी फसल को भी कम कीमतों पर बेचकर भारी हानि उठानी पड़ती है।

3. ऋण अदा न कर पाने पर यदि ऋणदाता न्यायालय चला जाता है तो मुकदमों आदि पर कर्जदार को भारी व्यय करना पड़ता है।

4. यदि ऋणी को कर्ज अदा करने के लिए बार-बार ऋण लेना पड़े तो वह स्वतः ही ऋण-जाल में फंसता चला जाता है, जिससे जीवन भर बाहर निकलना उसके लिए मुश्किल हो जाता है।

![]()

प्रश्न 2.

मुद्रा आवश्यकताओं के दोहरे संयोग की समस्या को किस प्रकार सुलझाती है? अपनी ओर से उदाहरण देकर समझाइए।

अथवा

आवश्यकताओं के दोहरे संयोग में छुपी समस्या को उजागर कीजिए।

उत्तर

वस्तु विनिमय प्रणाली में जहाँ मुद्रा का उपयोग किये बिना वस्तुओं का सीधे ही विनिमय अर्थात् आदान-प्रदान किया जाता है वहाँ आवश्यकताओं का दोहरा संयोग होना एक आवश्यक विशेषता होती है। इसके विपरीत ऐसी अर्थव्यवस्था जहाँ मुद्रा का उपयोग होता है, वहाँ मुद्रा विनिमय प्रक्रिया में एक मध्यस्थ की भूमिका में कार्य करती है तथा आवश्यकताओं के दोहरे संयोग की समस्या को समाप्त कर देती है।

उदाहरण:

सर्वप्रथम यह जानना आवश्यक है कि दोहरे संयोग की समस्या क्या है। माना एक किसान सरसों के बदले गुड़ लेना चाहता है, सबसे पहले सरसों विक्रेता किसान को ऐसे दुकानदार को ढूँढ़ना होगा जो न केवल गुड़ बेचना चाहता है बल्कि वह उसके बंदले सरसों भी खरीदना चाहता हो अर्थात् दोनों पक्ष एक-दूसरे से वस्तुएँ खरीदने-बेचने पर सहमति रखते हों। इसे ही

आवश्यकताओं का दोहरा संयोग कहा जाता है।

अर्थात् एक व्यक्ति जो वस्तु बेचने की इच्छा रखता है, वही वस्तु दसरा व्यक्ति खरीदने की इच्छा रखता हो। वस्तु विनिमय प्रणाली के अन्तर्गत जहाँ मुद्रा का उपयोग किए बिना वस्तुओं का विनिमय होता है वहाँ आवश्यकताओं का दोहरा संयोग होना अनिवार्य विशिष्टता है परन्तु साथ ही दोहरे संयोगों का मिलना एक महत्त्वपूर्ण समस्या भी है। मुद्रा द्वारा इस समस्या का समाधान हो जाता है।

मुद्रा महत्त्वपूर्ण मध्यवर्ती भूमिका का निर्वाह करके आवश्यकताओं के दोहरे संयोग की समस्या को समाप्त कर देती है। अतः अब सरसों विक्रेता किसान के लिए यह आवश्यक नहीं है कि वह ऐसे गुड़ विक्रेता दुकानदार को तलाश करे जो न केवल उसकी सरसों खरीदे अपितु साथ-साथ वह उसको गुड़ भी बेचे। अब किसान किसी भी क्रेता को मुद्रा के बदले सरसों बेच सकता है और सरसों के बेचने से प्राप्त मुद्रा से बाजार से अपनी जरूरत के अनुसार कोई भी वस्तु या सेवा खरीद सकता है।

प्रश्न 3.

अतिरिक्त मुद्रा वाले और जरूरतमंद लोगों के बीच बैंक किस तरह मध्यस्थता करते हैं?

उत्तर:

अतिरिक्त मुद्रा वाले और जरूरतमंद लोगों के बीच बैंक निम्न प्रकार से मध्यस्थता करते हैं

1. बैंक अतिरिक्त मुद्रा वाले लोगों से मुद्रा प्राप्त करके उनका खाता खोलता है तथा जमाओं पर ब्याज भी प्रदान करता है। लोगों को आवश्यकतानुसार इसमें से धन निकालने की सुविधा भी उपलब्ध होती है।

2.बैंक इस जमाराशि को अन्य जरूरतमंद लोगों के लिए ऋण देने में प्रयोग करते हैं। बैंक नकद के रूप में लोगों की जमाओं का एक छोटा हिस्सा ही अपने पास रखते हैं। इसे किसी एक दिन में जमाकर्ताओं द्वारा नकद निकालने की सम्भावना को देखते हुए रखा जाता है। बैंक जमाराशि के अधिकांश भाग का जरूरतमंद लोगों को ऋण देने में प्रयोग करते हैं। इस प्रकार बैंक अतिरिक्त मुद्रा वाले लोग एवं जरूरतमंद लोगों के बीच मध्यस्थता करते हैं।

प्रश्न 4.

10 रुपये के नोट को देखिए। इसके ऊपर क्या लिखा है ? क्या आप इस कथन की व्याख्या कर सकते

उत्तर:

यदि हम 10 रुपये के नोट को देखें तो उसके ऊपर यह स्पष्ट लिखा होता हैभारतीय रिजर्व बैंक केन्द्रीय सरकार द्वारा प्रत्याभूत मैं धारक को 10 रुपये अदा करने का वचन देता हूँ। इस कथन का तात्पर्य यह है कि भारतीय रिजर्व बैंक को भारत में केन्द्रीय सरकार की ओर से करेंसी नोट जारी करने का अधिकार है। इस पर भारतीय रिजर्व बैंक के गवर्नर के हस्ताक्षर होते हैं।

करेंसी केन्द्रीय सरकार द्वारा प्रत्याभूत है अर्थात् भारतीय कानून भुगतान के माध्यम के रूप में 10 रुपये के प्रयोग को वैध बनाता है जिसे भारत में लेन-देन के व्यवस्थापनों में इन्कार नहीं किया जा सकता है। भारतीय रिजर्व बैंक 10 रुपये के नोट के धारक को प्रत्येक परिस्थिति में 10 रुपये देने का . वायदा करता है। इससे लोगों में विश्वसनीयता पैदा होती है।

प्रश्न 5.

हमें भारत में ऋण के औपचारिक स्रोतों को बढ़ाने की क्यों जरूरत है ?

अथवा

आर्थिक विकास में ऋण के औपचारिक स्रोतों के महत्त्व का वर्णन कीजिए।

उत्तर:

ऋण के औपचारिक स्रोतों के अन्तर्गत बैंकों व सहकारी समितियों से लिए गए ऋण आते हैं। हमें भारत में ऋण के औपचारिक स्रोतों को निम्नलिखित कारणों से बढ़ाने की जरूरत है

- ऋणदाताओं की तुलना में अधिकांश अनौपचारिक ऋणदाता; जैसे-साहूकार, व्यापारी आदि ऋणों पर अधिक ऊँची ब्याज माँगते हैं।

- अनौपचारिक ऋणदाता अपना ऋण वसूलने करने के लिए प्रत्येक अनुचित साधन अपना सकते हैं। इन पर कोई प्रतिबन्ध नहीं होता है।

- अनौपचारिक क्षेत्र में ऋणदाताओं की गतिविधियों की देखरेख करने वाली कोई संस्था नहीं है जबकि औपचारिक क्षेत्र में भारतीय रिजर्व बैंक द्वारा ऋणों के औपचारिक स्रोतों की कार्यप्रणाली पर नजर रखी जाती है।

- वे लोग जो ऋण लेकर अपना कोई उद्यम शुरू करना चाहते हैं, वे अनौपचारिक स्रोतों से ऋण लेने की अधिक लागत के कारण ऐसा नहीं कर पाते हैं।

- ऋण के औपचारिक स्रोतों से लोग साहूकार, व्यापारी, भूस्वामी आदि से बच सकते हैं जो लोगों को सदैव अपने चंगुल में फंसाने का अवसर ढूँढ़ते रहते हैं।

- इन सब कारणों को देखते हुए भारत में ऋण के औपचारिक स्रोतों को बढ़ाने की जरूरत है।

प्रश्न 6.

गरीबों के लिए स्वयं सहायता समूहों के संगठनों के पीछे मूल विचार क्या हैं? अपने शब्दों में व्याख्या कीजिए।

अथवा

“‘स्वयं सहायता समूह’ कर्जदारों को ऋणाधार की कमी की समस्या से उबारने में सहायता करते हैं।” कथन की परख कीजिए।

उत्तर:

गरीबों के लिए स्वयं सहायता समूहों के संगठन के पीछे मूल विचार यह है कि ग्रामीण क्षेत्रों के गरीबों विशेषकर महिलाओं को छोटे-छोटे स्वयं सहायता समूहों में संगठित करना और उनकी बचत पूँजी को एकत्रित करना है। स्वयं सहायता समूह के अन्तर्गत 15-20 लोग एक समूह बना लेते हैं। वे नियमित रूप से मिलते हैं एवं अपनी बचतों को इकट्ठा करते हैं। यह बचत धीरे-धीरे बढ़ती चली जाती हैं। ये समूह अपने सदस्यों को ऋण देकर उनकी जरूरतों को पूरा करते हैं। इस ऋण की जरूरत से लोग अपना छोटा-मोटा रोजगार प्रारम्भ कर सकते हैं।

बचत व ऋण गतिविधियों सम्बन्धी महत्त्वपूर्ण निर्णय समूह के सदस्यों द्वारा स्वयं लिये जाते हैं। समूह दिए जाने वाले ऋण, उसका लक्ष्य, उसकी रकम ब्याज दर एवं वापस लौटाने की अवधि आदि के बारे में निर्णय करता है। ऋणाधार के बिना बैंक भी स्वयं सहायता समूहों को ऋण देने को तैयार हो जाते हैं। इस पर स्वयं सहायता समूह अपने सदस्यों को उचित ब्याज दर पर ऋण प्रदान करके उन्हें स्वावलम्बी बनाने में योगदान देते हैं। इसके अतिरिक्त समूह की बैठकों के माध्यम से वह विभिन्न प्रकार के सामाजिक विषयों; जैसे-स्वास्थ्य, पोषण, घरेलू हिंसा आदि विषयों पर चर्चा कर पाते हैं।

![]()

प्रश्न 7.

क्या कारण है कि बैंक कुछ कर्जदारों को कर्ज देने के लिए तैयार नहीं होते?

उत्तर:

निम्नलिखित कारणों से बैंक कुछ कर्जदारों को कर्ज देने के लिए तैयार नहीं होते हैं

- बैंक उन लोगों को ऋण देना नहीं चाहते हैं जिनके पास समर्थक ऋणाधार नहीं होते हैं।

- कुछ लोग अपनी नौकरी के विषय में बैंकों को ब्यौरा उपलब्ध नहीं कराते हैं।

- कुंछ लोग बैंकों को अपना वेतन सम्बन्धी अभिलेख उपलब्ध नहीं कराते हैं।

- जिन कर्जदारों ने अपने पुराने कर्ज का भुगतान नहीं किया है, बैंक उन्हें पुनः कर्ज देने के लिए तैयार नहीं होते हैं।

प्रश्न 8.

भारतीय रिजर्व बैंक अन्य बैंकों की गतिविधियों पर किस तरह नजर रखता है? यह जरूरी क्यों है?

अथवा.

भारतीय रिजर्व बैंक के महत्त्व का वर्णन कीजिए।

अथवा

भारतीय रिजर्व बैंक द्वारा ऋणों के औपचारिक स्रोतों के निरीक्षण की आवश्यकता का कारण स्पष्ट कीजिए।

उत्तर

भारतीय रिजर्व बैंक अन्य बैंकों की गतिविधियों पर निम्नलिखित प्रकार से नजर रखता है

- भारतीय रिजर्व बैंक इस बात का ध्यान रखता है कि बैंक अपनी जमाओं का एक न्यूनतम नकद हिस्सा अपने पास रख रहे हैं या नहीं।

- भारतीय रिजर्व बैंक यह भी नजर रखता है कि बैंक न केवल लाभ कमाने वाले व्यवसायियों एवं व्यापारियों को ही ऋण उपलब्ध नहीं करा रहे बल्कि छोटे किसानों, छोटे उद्योगों, छोटे कर्जदारों आदि को भी ऋण प्रदान कर रहे हैं।

- समय-समय पर, बैंकों द्वारा भारतीय रिजर्व बैंक को यह जानकारी देनी पड़ती है कि वे कितना व किनको ऋण दे रहे हैं और उनकी ब्याज की दरें क्या हैं।

प्रश्न 9.

विकास में ऋण की भूमिका का विश्लेषण कीजिए।

अथवा

“सस्ता और सामर्थ्य के अनुकूल कर्ज देश के विकास के लिए अति आवश्यक है।” इस कथन का आकलन कीजिए।

अथवा

ऋण का क्या महत्त्व है?

उत्तर:

किसी भी देश के विकास में ऋण की भूमिका महत्त्वपूर्ण होती है। व्यक्ति और राष्ट्र दोनों को विभिन्न आर्थिक क्रियाओं के लिए ऋणों की आवश्यकता होती है। ऋण उद्योगों के स्वामियों को उत्पादन के कार्यशील खर्चों एवं समय पर उत्पादन पूरा करने में सहायता प्रदान करता है। इससे उनकी आय में वृद्धि होती है। अनेक लोग विभिन्न प्रकार की आवश्यकताओं; जैसे कृषि, व्यवसाय, लघु उद्योगों की स्थापना अथवा वस्तुओं का व्यापार आदि करने के लिए ऋण लेते हैं। इस प्रकार सस्ता और सामर्थ्य के अनुकूल ऋण किसी भी देश के विकास में अति लाभदायक सिद्ध होता है।

प्रश्न 10.

मानव को एक छोटा व्यवसाय करने के लिए ऋण की जरूरत है। मानव किस आधार पर यह निश्चित करेगा कि उसे यह ऋण बैंक से लेना चाहिए या साहूकार से ? चर्चा कीजिए।

उत्तर:

मानव निम्नलिखित आधार पर निश्चित करेगा कि उसे ऋण बैंक से लेना चाहिए या साहूकार से

1. ब्याज की दर: मानव यह देखेगा कि बैंक अथवा साहूकार में से किसके ऋणों पर कितनी ब्याज दर है जिसकी ब्याज दर कम होगी, मानव उससे ही ऋण लेगा।

2. ऋण की शर्ते: मानव यह देखेगा कि बैंक या साहूकार में से किसकी ऋण की शर्ते सरल हैं अथवा कठोर, कागजी कार्यवाही अधिक तो नहीं है एवं ऋण की अदायगी की किश्तें आसान हैं या नहीं। प्रायः साहूकार की तुलना में बैंकों की ऋण की शर्ते सरल, कागजी कार्यवाही कम एवं ऋण अदायगी संरल है। इसके अतिरिक्त बैंकों की ब्याज दरें भी कम हैं। इन सब बातों को देखते हुए मानव अपना व्यवसाय करने के लिए साहूकार की अपेक्षा बैंक से ऋण लेना अधिक पसंद करेगा।

![]()

प्रश्न 11.

भारत में 80 प्रतिशत छोटे किसान हैं, जिन्हें खेती करने के लिए ऋण की जरूरत होती है।

(क) बैंक छोटे किसानों को ऋण देने से क्यों हिचकिचा सकते हैं?

(ख) वे दूसरे स्रोत कौन-से हैं, जिनसे छोटे किसान कर्ज ले सकते हैं?

(ग) उदाहरण देकर स्पष्ट कीजिए कि किस तरह ऋण की शर्ते छोटे किसानों के प्रतिकूल हो सकती हैं।

(घ) सुझाव दीजिए कि किस तरह छोटे किसानों को सस्ता ऋण उपलब्ध कराया जा सकता है।

उत्तर:

(क) बैंक छोटे किसानों को ऋण देने में इसलिए हिचकिचाते हैं क्योंकि उनके पास बैंक ऋण के लिए ऋणों के विरुद्ध गारंटी के रूप में समर्थक ऋणाधार और उचित कागजातों का अभाव होता है। इसके अतिरिक्त किसान फसल की अनिश्चितता के कारण ऋणों का समय पर भुगतान नहीं कर पाते हैं।

(ख) साहूकार, भू-स्वामी, व्यापारी, मित्र, रिश्तेदार, स्वयं सहायता समूह अथवा सहकारी समिति आदि से छोटे किसान कर्ज ले सकते हैं।

(ग) ऋण की शर्ते निम्न प्रकार से छोटे किसानों के लिए प्रतिकूल हो सकती हैं उदाहरणस्वरूप, यदि कोई व्यक्ति अनौपचारिक स्रोतों अर्थात् साहूकार आदि से अपनी जमीन गिरवी रखकर ऊँची ब्याज दर पर ऋण लेता है तथा फसल खराब हो जाने पर समय पर ऋण का भुगतान नहीं कर पाता है तो इस स्थिति में साहूकार उसकी जमीन को बेचकर ऋण की राशि का भुगतान प्राप्त कर सकता है अथवा किसान को ही अपनी जमीन का एक टुकड़ा बेचना पड़ सकता है। इस तरह किसान की स्थिति पहले से अधिक बदतर हो जाती है।

(घ) स्वयं सहायता समूह, सहकारी समितियों एवं बैंकों द्वारा छोटे किसानों को सस्ता ऋण उपलब्ध कराया जा सकता है। क्योंकि इनसे प्राप्त होने वाला ऋण अन्य स्रोतों की तुलना में कम ब्याज दर पर प्राप्त होता है जिसकी आसानी से एक लम्बे समय पश्चात् अदायगी की जा सकती है।

प्रश्न 12.

रिक्त स्थानों की पूर्ति करें

(क) ……….. परिवारों की ऋण की अधिकांश जरूरतें अनौपचारिक स्रोतों से पूरी होती हैं।

(ख) ………… ऋण की लागत ऋण का बोझ बढ़ाती है।

(ग) ………… केन्द्रीय सरकार की ओर से करेंसी नोट जारी करता है।

(घ) बैंक ………… पर देने वाले ब्याज से ऋण पर अधिक ब्याज लेते हैं।

वह सम्पत्ति है जिसका मालिक कर्जदार होता है जिसे वह ऋण लेने के लिए गारण्टी के रूप में इस्तेमाल करता है, जब तक ऋण चुकता नहीं हो जाता।

उत्तर:

(क) ग्रामीण

(ख) ची ब्याज दर

(ग) भारतीय रिजर्व बैंक

(घ) जमाओं

(ङ) समर्थक ऋणाधार

प्रश्न 13.

सही उत्तर का चयन करें

(क) स्वयं सहायता समूह में बचत और ऋण सम्बन्धित अधिकतर निर्णय लिए जाते हैं

(i) बैंक द्वारा

(ii) सदस्यों द्वारा

(iii) गैर सरकारी संस्था द्वारा

उत्तर:

(ii) सदस्यों द्वारा।

(ख) ऋण के औपचारिक स्रोतों में शामिल नहीं है

(i) बैंक

(ii) सहकारी समिति

(iii) नियोक्ता

उत्तर:

(iii) नियोक्ता।

अतिरिक्त परियोजना/कार्यकलाप

नीचे दी गई तालिका शहरी क्षेत्रों के विभिन्न लोगों के व्यवसाय दिखाती है। इन लोगों को किन उद्देश्यों के लिए ऋण की जरूरत हो सकती है? रिक्त स्तम्भों को भरें।

उत्तर:

| व्यवसाय | ऋण लेने का कारण |

| (i) निर्माण मजदूर | निर्माण के लिए आवश्यक औजारों व घरेलू आवश्यकताओं के लिए। |

| (ii) कम्प्यूटर शिक्षित स्नातक छात्र | कम्प्यूटर प्रशिक्षण केन्द्र खोलने के लिए। |

| (iii) सरकारी सेवा में नियोजित व्यक्ति | घर अथवा प्लाट खरीदने के लिए। |

| (iv) दिल्ली में प्रवासी मजदूर | झुग्गी-झोंपड़ी को खरीदने अथवा किराये पर लेने के लिए। |

| (v) घरेलू नौकरानी | दैनिक घरेलू आवश्यकताओं एवं आकस्मिक बीमारी के लिए। |

| (vi) छोटा व्यापारी | व्यापार के विस्तार के लिए। |

| (vii) ऑटो रिक्शा चालक | एक नई टैक्सी खरीदने के लिए। |

| (viii) बन्द फैक्ट्री का मजदूर | दैनिक आवश्यकताओं को पूरा करने के लिए। |

आगे लोगों को दो वर्गों में विभाजित कीजिए, जिन्हें आप सोचते हैं कि बैंक से कर्ज मिल सकता है और जिन्हें कर्ज मिलने की आशा नहीं है। आपने वर्गीकरण के लिए किन कारकों का उपयोग किया?

| बैंक से कर्ज मिल सकता है | बैंक से कर्ज नहीं मिल सकता |

| (ii) कम्प्यूटर शिक्षित स्नातक छात्र | (i) निर्माण मजदूर |

| (iii) सरकारी सेवा में नियोजित व्यक्ति | (iv) दिल्ली में प्रवासी मजदूर |

| (v) छोटा व्यापारी | (vi) घरेलू नौकरानी |

| (vii) ऑटो रिक्शा चालक | (viii) बन्द फैक्ट्री का मजदूर। |

हमने वर्गीकरण के लिए इन कारकों का उपयोग किया:

1. उचित कागजात,

2. समर्थक ऋणाधार प्रदान करने की क्षमता।

पाठगत एवं क्रियाकलाप आधारित प्रश्न

आओ इन पर विचार करें (पृष्ठ संख्या 42)

प्रश्न 1.

मुद्रा के प्रयोग से वस्तुओं के विनिमय में सहूलियत कैसे आती है?

उत्तर: वस्तु विनिमय प्रणाली में जहाँ वस्तुएँ मुद्रा के प्रयोग के बिना सीधे आदान-प्रदान की जाती हैं, वहाँ आवश्यकताओं का दोहरा संयोग एक आवश्यक शर्त होती है। मुद्रा के प्रयोग से आवश्यकताओं के दोहरे संयोग की जरूरत एवं वस्तु विनिमय प्रणाली की कठिनाइयाँ समाप्त हो गयी हैं। इस तरह मुद्रा के प्रयोग से वस्तुओं के विनिमय में सहूलियत आती है।

उदाहरण:

माना एक चावल विक्रेता चावल के बदले जूते खरीदना चाहता है। वस्तु-विनिमय प्रणाली में उसके लिए ऐसे व्यक्ति को ढूँढ़ना मुश्किल होगा जो उससे चावल लेकर बदले में जूते दे दे। किन्तु मुद्रा के प्रयोग ने इस कठिनाई को हल कर दिया है। अब चावल विक्रेता चावल बेचकर मुद्रा अर्जित करेगा तथा उस मुद्रा से जूते खरीद लेगा।

![]()

प्रश्न 2.

क्या आप कुछ ऐसे उदाहरण सोच सकते हैं, जहाँ वस्तुओं तथा सेवाओं का विनिमय या मजदूरी की अदायगी वस्तु विनिमय के जरिए हो रही है ?

उत्तर:

हाँ, हमारे देश के ग्रामीण क्षेत्रों में सामान्यतः वस्तुओं और सेवाओं का विनिमय या मजदूरी की अदायगी वस्तु विनिमय के जरिए हो रही है। ग्रामीण क्षेत्र में अनाजों क. विनिमय मुद्रा के प्रयोग के बिना सीधे किया जाता है। इसी प्रकार खेतिहर मजदूरों को मजदूरी भुगतान सामान्यत: नकद में न किया जाकर वस्तुओं के रूप में किया जाता है। यह वस्तु गेहूँ, चावल, बाजरा अथवा कोई वस्तु हो सकती है।

(पृष्ठ संख्या 43)

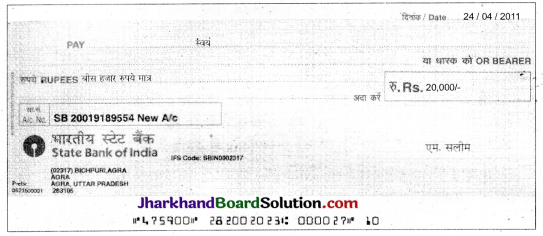

प्रश्न 1.

एम. सलीम भुगतान के लिए 20,000 रु. नकद निकालना चाहते हैं। इसके लिए वह चेक कैसे लिखेंगे ?

उत्तर:

सर्वप्रथम एम. सलीम चेक में दिए गए स्थान पर सम्बन्धित तारीख लिखेंगे। वह बैंक को स्वयं भुगतान का आदेश देंगे। वह चेक में छपे शब्द रुपये के आगे ‘बीस हजार रुपये मात्र’ भी लिखेंगे और दिये गये बॉक्स में राशि और खाता संख्या क्रमश: 20,000/- भरेंगे। एम. सलीम को चेक पर दोनों तरफ अर्थात् आगे तथा पीछे हस्ताक्षर करने पड़ेंगे तत्पश्चात् उस चेक को लेकर बैंक के राशि निकासी काउंटर पर जमा कराकर कैशियर से राशि प्राप्त करेंगे।

प्रश्न 2.

सही उत्तर पर निशान लगाएँ

(अ) सलीम और प्रेम के बीच लेन-देन के बाद

(क) सलीम के बैंक खाते में शेष बढ़ जाता है और प्रेम के बैंक खाते में शेष बढ़ जाता है।

(ख) सलीम के बैंक खाते में शेष घट जाता है और प्रेम के बैंक खाते में शेष बढ़ जाता है।

(ग) सलीम के बैंक खाते में शेष बढ़ जाता है और प्रेम के बैंक खाते में शेष घट जाता है।

उत्तर:

(ख) सलीम के बैंक खाते में शेष घट जाता है और प्रेम के बैंक खाते में शेष बढ़ जाता है।

प्रश्न 3.

माँग जमा को मुद्रा क्यों समझा जाता है ?

उत्तर:

माँग जमा करने पर चेक या मुद्रा निकालने वाली पर्ची के माध्यम से भुगतान योग्य होता है। इसलिए माँग जमा को मुद्रा समझा जाता है।

पाठगत प्रश्न (पृष्ठ संख्या 44)

प्रश्न 1.

अगर सभी जमाकर्ता एक ही समय में अपनी धन राशि की माँग करने बैंक पहुँच जाएँ तो क्या होगा?

उत्तर:

अगर सभी जमाकर्ता एक ही समय में अपनी धनराशि की माँग करने बैंक पहुँच जाएँ तो बैंक जमाकर्ताओं को धनराशि नहीं दे पायेंगे। इसका कारण यह है कि बैंक पहले ही अपने पास जमाओं का अधिकांश भाग ऋण देने में उपयोग कर चुका होगा।

प्रश्न 4.

मेघा के आवास ऋण के निम्नलिखित विवरणों की पूर्ति करें

उत्तर:

| ऋण राशि (रुपये में) | 5,00,000 |

| ऋण अवधि | 10 वर्ष |

| आवश्यक कागजात | नौकरी व वेतन सम्बन्धी रिकार्ड |

| ब्याज दर | 12 प्रतिशत वार्षिक |

| अदायगी का स्वरूप | मासिक किश्त |

| समर्थक ऋणाधार | नये घर के समस्त कागजात |

आओ इन पर विचार करें (पृष्ठ संख्या 45)

प्रश्न 1.

उधारदाता उधार देते समय समर्थक ऋणाधार की माँग क्यों करता है ?

अथवा

‘समर्थक ऋणाधार’ का महत्त्व स्पष्ट कीजिए।

उत्तर:

उधारदाता उधार देते समय ऋण के विरुद्ध सुरक्षा के रूप में समर्थक ऋणाधार की माँग करता है क्योंकि यदि कर्जदार उधार लौटा नहीं पाता है तो उधारदाता को भुगतान प्राप्ति के लिए समर्थक ऋणाधार बेचने का अधिकार होता है।

![]()

प्रश्न 2.

हमारे देश की एक बहुत बड़ी आबादी निर्धन है। क्या यह उनके कर्ज लेने की क्षमता को प्रभावित करती है ?

उत्तर:

हाँ, हमारे देश की एक बहुत बड़ी आबादी निर्धन है। यह उनके कर्ज लेने की क्षमता को प्रभावित करती है क्योंकि कर्ज लेने के लिए लोगों को गारंटी के रूप में समर्थक ऋणाधार देना पड़ता है। निर्धन लोगों के पास इन संपत्तियों का अभाव होता है जो ऋण लेने की उनकी क्षमता को प्रभावित करती है।

प्रश्न 3.

कोष्ठक में दिए गए सही विकल्पों का चयन कर रिक्त स्थानों की पूर्ति करें

ऋण लेते समय कर्जदार आसान ऋण शर्तों को देखता है। इसका अर्थ है ……. (निम्न/उच्च) ब्याज दर, …… (आसान/कठिन) अदायगी की शर्ते,..” (कम/अधिक) समर्थक ऋणाधार एवं आवश्यक कागजात।

उत्तर:

निम्न, आसान, कम।

आओ इन पर विचार करें (पृष्ठ संख्या 47)

प्रश्न 1.

सोनपुर में ऋण के विभिन्न स्रोतों की सूची बनाइए।

उत्तर:

सोनपुर में ऋण के विभिन्न स्रोत निम्नलिखित हैं

- भू-स्वामी

- महाजन

- कृषि व्यापारी

- कृषि सहकारी समिति

- बैंक।

प्रश्न 2.

ऊपर दिये अनुच्छेदों में ऋण के विभिन्न प्रयोगों वाली पंक्तियों को रेखांकित कीजिये।

उत्तर:

ऊपर दिये अनुच्छेदों में ऋण के विभिन्न प्रयोगों वाली पंक्तियाँ निम्नलिखित हैं

- श्यामल का कहना है कि उसे अपनी 1.5 एकड़ जमीन को जोतने के लिए हर मौसम में उधार लेने की जरूरत पड़ती है।

- अरुण सोनपुर के उन लोगों में से है जिसे खेती के लिए बैंक से ऋण मिला है।

- साल में कई महीने रमा के पास कोई काम नहीं होता है उसे अपने रोजमर्रा के (दैनिक) खर्चों के लिए कर्ज लेना पड़ता है। अचानक बीमार पड़ने पर या परिवार में किसी समारोह में खर्च करने के लिए उसे कर्ज लेना पड़ता है।

प्रश्न 3.

सोनपुर के छोटे किसान, मध्यम किसान और भूमिहीन कृषि मजदूर के लिए ऋण की शर्तों की तुलना कीजिये।

| छोटे किसान | मध्यम किसान | भूमिहीन कृषि मजदूर |

| 1. ऋण प्राप्ति की ब्याज दर 36% से 60% वार्षिक है। | ब्याज दर 8.5 वर्षिक है। | ब्याज दर 60% प्रतिवर्ष है। |

| 2. समर्थक ऋणाधार एवं कागजातों की कोई आवश्यकता नहीं होती है। | समर्थक ऋणाधार व कागजातों की आवश्यकता होती है। | समर्थक ॠणाधार व कागजातों की आवश्यकता नहीं होती है। |

| 3. छोटे किसान द्वारा लिया गया ऋण फसल कटने पर चुकाना होता है। | ऋण को अगले तीन वर्षों में कभी भी चुकाया जा सकता है। | भूमिहीन कृषि मजदूर भू-स्वामी के यहाँ काम करके ऋण का भुगतान करता है। |

| 4. छोटे किसान को ब्याज दर के अतिरिक्त व्यापारी को फसल बेचने का वायदा करना पड़ता है। | मध्यम किसान को कोई वायदा नहीं करना पड़ता है। | भूमि हीन कृषि मजदूर को अन्य किसी प्रकार का कोई वायदा नहीं करना पड़ता है। |

प्रश्न 4.

श्यामल की तुलना में अरुण को खेती से ज्यादा आय क्यों होगी?

उत्तर:

श्यामल की तुलना में अरुण को खेती से ज्यादा आय होगी जिसके निम्नलिखित कारण हैं

- अरुण के पास 7 एकड़ भूमि है जबकि श्यामल के पास 1.5 एकड़ भूमि है।

- अरुण ने 8.5 प्रतिशत वार्षिक दर से बैंक ऋण लिया है जबकि श्यामल ने गाँव के महाजन से 60 प्रतिशत वार्षिक दर से एवं कृषि व्यापारी से 36 प्रतिशत वार्षिक ब्याज दर से ऋण लिया है।

- अरुण अपनी फसल को अपनी इच्छानुसार कीमत पर किसी को व कभी भी बेच सकता है जबकि श्यामल को वायदे के अनुसार व्यापारी को फसल बेचनी पड़ती है।

प्रश्न 5.

क्या सोनपुर के सभी लोगों को सस्ती ब्याज दर पर कर्ज मिल सकता है? किन लोगों को मिल सकता है?

उत्तर:

नहीं, सोनपुर के सभी लोगों को सस्ती ब्याज दर पर कर्ज नहीं मिल सकता है क्योंकि सस्ती ब्याज दर पर बैंक से कर्ज लेने के लिए समर्थक ऋणाधार की आवश्यकता पड़ती है। जो हर किसी के पास नहीं होती है। जो लोग बैंक की समर्थक ऋणाधार व आवश्यक कागजात सम्बन्धी आवश्यकताओं को पूरा कर सकते हैं उन्हें ही सस्ती ब्याज दरों पर बैंक से ऋण मिल सकता है।

प्रश्न 6.

सही उत्तर पर निशान लगाइए

(क) समय के साथ रमा का ऋण

(i) बढ़ जायेगा

(ii) समान रहेगा

(iii) घट जायेगा।

उत्तर:

(i) बढ़ जायेगा।

(ख) अरुण सोनपुर के उन लोगों में से है जो बैंक से उधार लेते हैं क्योंकि

(i) गाँव में अन्य लोग साहूकारों से कर्ज लेना चाहते हैं।

(ii) बैंक समर्थक ऋणाधार की माँग करते हैं जो हर किसी के पास नहीं होता।

(iii) बैंक ऋण पर ब्याज दरें उतनी ही हैं जितना कि व्यापारी लेते हैं।

उत्तर:

(ii) बैंक समर्थक ऋणाधार की माँग करते हैं जो हर किसी के पास नहीं होती है।

![]()

प्रश्न 7.

कुछ लोगों से बातचीत कीजिये, जिनसे आपको अपने क्षेत्र में ऋण प्रबंधों के बारे में कोई जानकारी मिले। अपनी बातचीत को रिकार्ड कीजिए। विभिन्न लोगों की ऋण की शर्तों में विभिन्नता को लिखिए।

उत्तर:

विद्यार्थी इस प्रश्न को अपने शिक्षक की सहायता से हल करें।

(पृष्ठ संख्या 50)

प्रश्न 1.

ऋण के औपचारिक व अनौपचारिक स्रोतों में क्या अन्तर है ?

अथवा

औपचारिक एवं अनौपचारिक क्षेत्रक ऋण में कोई दो अन्तर बताइए।

अथवा

औपचारिक ऋण क्षेत्रक और अनौपचारिक ऋण क्षेत्रक में किन्हीं तीन अन्तरों का उल्लेख कीजिए।

उत्तर:

ऋण के औपचारिक व अनौपचारिक स्रोतों में निम्नलिखित अन्तर हैं

| औपचारिक स्रोत | अनौपचारिक स्रोत |

| 1. इसके अन्तर्गत ऋण के वे स्रोत सम्मिलित होते हैं जो सरकार द्वारा पंजीकृत होते हैं। | 1. इसके अन्तर्गत वे छोटी और छुटपुट इकाइयाँ सम्मिलित होती हैं जो प्रायः सरकार के नियन्त्रण से बाहर होती हैं। |

| 2. इन्हें सरकारी नियमों व विनियमों का पालन करना पड़ता है। | 2. यद्यपि इनके लिए भी सरकारी नियम और विनियम होते हैं परन्तु उनका पालन नहीं किया जाता। |

| 3. ऋण के औपचारिक स्रोतों में बैंक व सहकारी समितियाँ हैं। | 3. ॠण के अनौपचारिक स्रोतों में साहूकार, व्यापारी, नियोक्ता, भूस्वामी, रिश्तेदार एवं मित्र आदि होते हैं। |

| 4. भारतीय रिजर्व बैंक ऋण के औपचारिक स्रोतों के कामकाज पर नजर रखता है। | 4. अनौपचारिक स्रोत में ऐसी कोई संस्था नहीं है जो ऋणदाताओं की ऋण क्रियाओं का निरीक्षण करती है। |

| 5. ऋण के औपचारिक स्रोतों का उद्देश्य लाभ कमाने के साथ-साथ सामाजिक लाभ भी होता है। | 5. ऋण के अनौपचारिक स्रोतों का उद्देश्य लाभ कमाना होता है । |

| 6. इन स्रोतों से ऋण कम ब्याज दर पर उपलब्ध हो जाता है। | 6. इन स्रोतों से ऋण महँगी ब्याज दर पर उपलब्ध होता है। |

| 7. ऋण के औपचारिक स्रोत ऋण लेने वाले के संमक्ष कोई अनुचित शर्त नहीं लगाते हैं। | 7. ऋण के अनौपचारिक स्रोत ऋण लेने वाले के समक्ष ऊँची ब्याज दरों के अतिरिक्त कई कठोर शर्तें लगाते हैं। |

प्रश्न 2.

सभी लोगों के लिए यथोचित दरों पर ऋण क्यों उपलब्ध होना चाहिए ?

अथवा

देश के विकास के लिए सस्ता और सामर्थ्य के अनुकूल कर्ज आवश्यक क्यों है? किन्हीं तीन कारणों की व्याख्या कीजिए।

उत्तर:

हमारी दिन-प्रतिदिन की क्रियाओं में व्यापक लेन-देन किसी-न-किसी रूप में ऋण द्वारा ही होता है। ऋण किसानों को अपनी फसल उगाने में मदद करता है। यह उद्यमियों के लिए व्यावसायिक इकाइयों की स्थापना, समय पर उत्पादन को पूरा करने एवं उत्पादन के कार्यशील खर्चों को पूरा करने में सहायक होता है। इससे उनकी आय में वृद्धि होती है। ऋण देश के विकास में महत्त्वपूर्ण भूमिका निभाते हैं।

ऋण के अधिक ब्याज दर पर मिलने से ऋणी की अधिकांश आय ऋण के ब्याज-भुगतान में ही व्यय हो जाती है। ऋणी के पास अपने लिए बहुत कम आय बचती है। कई बार अत्यधिक ऊँची ब्याज दरों के कारण ऋणी जीवन भर ऋण के बोझ से दबा रहता है और विकास में पिछड़ जाता है। इन सब कारणों से सभी लोगों के लिए यथोचित दरों पर ऋण उपलब्ध होना चाहिए।

![]()

प्रश्न 3.

क्या भारतीय रिजर्व बैंक के जैसा कोई निरीक्षक होना चाहिए जो अनौपचारिक ऋणदाताओं की गतिविधियों पर नजर रखे ? उसका काम मुश्किल क्यों होगा?

उत्तर:

हाँ, भारतीय रिजर्व बैंक के जैसा कोई निरीक्षक होना चाहिए जो अनौपचारिक ऋणदाताओं की गतिविधियों पर नजर रखे। उसका काम मुश्किल होगा क्योंकि अनौपचारिक ऋणदाता सरकार या किसी भी अन्य मान्यता प्राप्त संस्थाओं द्वारा पंजीकृत नहीं होते हैं। वे छोटे तथा फैले हुए होते हैं तथा उनका कर्जदारों के साथ व्यक्तिगत सम्बन्ध होता है। ऐसे अनौपचारिक ऋणदाताओं की जानकारी प्राप्त करना एवं उन पर कार्यवाही करना कठिन होगा।

प्रश्न 4.

आपकी समझ में गरीब परिवारों की तुलना में अमीर परिवारों के औपचारिक ऋणों का हिस्सा अधिक क्यों होता है ?

उत्तर:

गरीब परिवारों की तुलना में अमीर परिवारों के औपचारिक ऋणों का हिस्सा अधिक होता है क्योंकि वे गरीब परिवारों से अधिक शिक्षित होते हैं एवं वे जानते हैं कि बैंक कम ब्याज दरों पर ऋण प्रदान करते हैं। इसके अतिरिक्त अमीर परिवारों के पास बैंक से प्राप्त होने वाले ऋण के बदले बैंक में गिरवी रखने हेतु समर्थक ऋणाधार व आवश्यक कागजात होते हैं, जबकि गरीब परिवारों के पास इनका अभाव होता है।